财务三大报表基础知识

来源:六六短链

阅读量:次

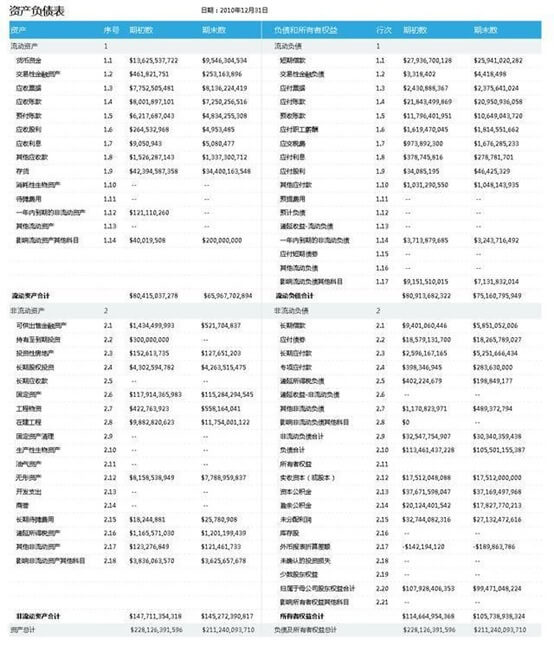

资产负债表

资产负债表主要是告诉我们公司资产负债情况如何。资产等于负债加上权益,现在拥有的一切,不外乎来源于两个方面,一个是自己的,另一个是借来的,自己有的加上借来的。在会计上,目前我拥有的一切,就叫资产,而借来的是负债,自己的是权益。

举例:银行贷款、应付职工薪酬、采购形成的应付账款这些都属于负债。所有者权益包括:实收资本(股本)、资本公积、盈余公积、未分配利润。

资产负债率=总负债/总资产,一般企业的资产负债率占到45%—65%左右就比较合适。

资产负债率是衡量企业负债水平及风险程度的重要标志。它包含以下几层含义:

A、资产负债率能够揭示出企业的全部资金来源中有多少是由债权人提供。

B、从债权人的角度看,资产负债率越低越好。

C、对投资人或股东来说,负债比率较高可能带来一定的好处。(财务杠杆、利息税前扣除、以较少的资本(或股本)投入获得企业的控制权)。

D、从经营者的角度看,他们最关心的是在充分利用借入资金给企业带来好处的同时,尽可能降低财务风险。

利润表

利润表或损益表主要是告诉我们在一段时间里(一般是一个月,一个季度或一年),公司的损益情况。利润等于收入减去成本费用。

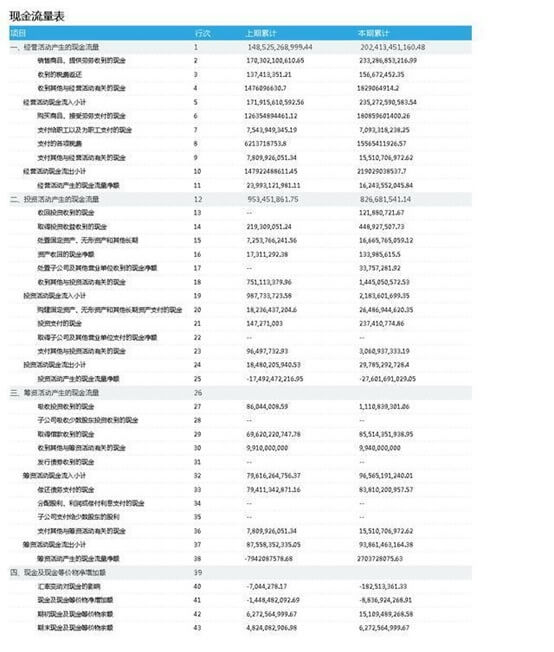

现金流量表

现金流量表主要是告诉我们在一段时间里(同利润表),这个公司进了多少现金,出去多少现金,还余下多少现金在银行里。余下的现金等于流入的现金减去流出的现金。

资产负债表主要是告诉我们公司资产负债情况如何。资产等于负债加上权益,现在拥有的一切,不外乎来源于两个方面,一个是自己的,另一个是借来的,自己有的加上借来的。在会计上,目前我拥有的一切,就叫资产,而借来的是负债,自己的是权益。

举例:银行贷款、应付职工薪酬、采购形成的应付账款这些都属于负债。所有者权益包括:实收资本(股本)、资本公积、盈余公积、未分配利润。

资产负债率=总负债/总资产,一般企业的资产负债率占到45%—65%左右就比较合适。

资产负债率是衡量企业负债水平及风险程度的重要标志。它包含以下几层含义:

A、资产负债率能够揭示出企业的全部资金来源中有多少是由债权人提供。

B、从债权人的角度看,资产负债率越低越好。

C、对投资人或股东来说,负债比率较高可能带来一定的好处。(财务杠杆、利息税前扣除、以较少的资本(或股本)投入获得企业的控制权)。

D、从经营者的角度看,他们最关心的是在充分利用借入资金给企业带来好处的同时,尽可能降低财务风险。

利润表

利润表或损益表主要是告诉我们在一段时间里(一般是一个月,一个季度或一年),公司的损益情况。利润等于收入减去成本费用。

现金流量表

现金流量表主要是告诉我们在一段时间里(同利润表),这个公司进了多少现金,出去多少现金,还余下多少现金在银行里。余下的现金等于流入的现金减去流出的现金。

利润表

内容版权声明:除非注明,否则皆为本站原创文章。